A tributação de fundos de investimento impacta diretamente o retorno líquido do investidor. Fundos de renda fixa e multimercado usam come-cotas e tabela regressiva, fundos de ações têm IR de 15% sobre resgate, FIIs podem ter rendimentos isentos, mas ganhos de capital são tributados em 20%. Planejar a alocação considerando essas regras pode aumentar significativamente sua rentabilidade.

A tributação em fundos de investimento é um dos aspectos mais relevantes na gestão patrimonial e na construção de estratégias financeiras. Para investidores pessoa física, consultores financeiros e gestores de patrimônio, compreender as regras fiscais aplicáveis a cada tipo de fundo é fundamental para otimizar resultados e garantir conformidade com a legislação vigente.

Se você investe em fundos ou orienta clientes nessa área, este artigo é essencial para entender como a tributação em fundos de investimento pode afetar seus resultados e decisões estratégicas.

Panorama da tributação em fundos de investimento

Nos últimos anos, o cenário tributário brasileiro passou por mudanças significativas. Por exemplo:

- Lei n.º 14.754/2023: instituiu IRRF sobre rendimentos de fundos, com regras específicas por categoria. Equiparou a tributação entre fundos exclusivos e abertos, ampliando a isonomia fiscal.

- PLP 68/2024: criou os tributos IBS e CBS, que substituirão PIS, Cofins e ICMS. FIDCs passam a ser tributados, e FIIs/Fiagros podem ter rentabilidade impactada.

- Em 2025, a Receita Federal publicou a Instrução Normativa 2.290/2025 exigindo a identificação do CPF de todos os cotistas finais de fundos de investimento, visando ampliar a transparência e combater práticas ilícitas.

Essas mudanças refletem um movimento claro das autoridades fiscais em direção a um sistema mais transparente, isonômico e alinhado com padrões internacionais de conformidade.

Para investidores, consultores e gestores, isso significa a necessidade de atenção redobrada às obrigações acessórias, ao impacto tributário na rentabilidade dos fundos e à adequação das estratégias de alocação.

Com um ambiente regulatório em constante evolução, compreender o panorama da tributação em fundos de investimento deixou de ser somente uma vantagem competitiva — tornou-se uma exigência para a tomada de decisões seguras e eficientes.

Regras de tributação nos principais tipos de fundos de investimento

Diante desse contexto mutatório, é essencial compreender como funciona a tributação nos principais tipos de fundos disponíveis no mercado. A seguir, detalhamos as regras aplicáveis a cada categoria:

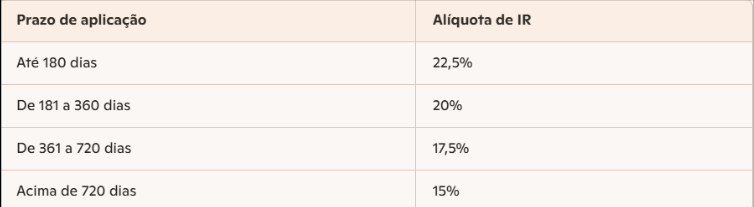

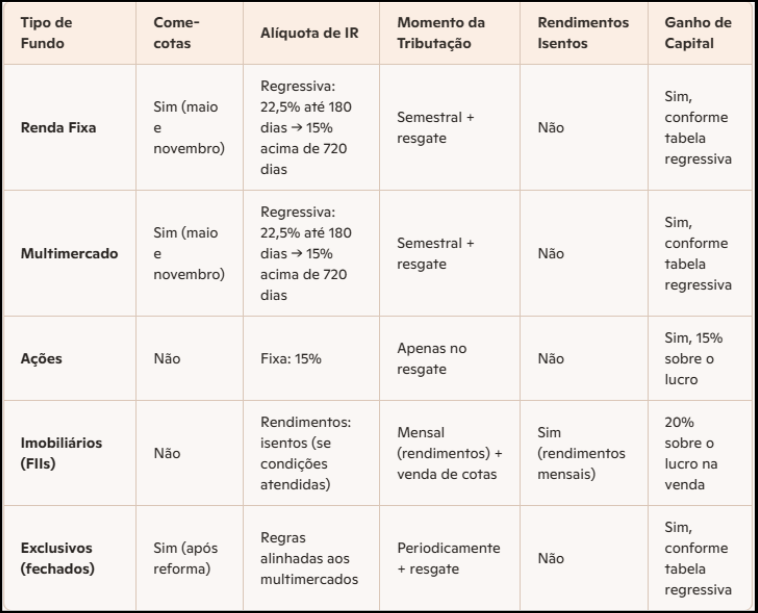

Fundos de renda fixa e multimercado

Os fundos de renda fixa e multimercado seguem a chamada tabela regressiva do Imposto de Renda, que varia conforme o prazo de aplicação:

A tributação ocorre de forma automática, por meio do sistema de come-cotas, que antecipa o recolhimento do imposto duas vezes ao ano: em maio e novembro. Essa mecânica reduz a quantidade de cotas do investidor, impactando diretamente o valor final da aplicação.

Além disso, é importante destacar que os fundos classificados como de curto prazo (com carteira média inferior a 365 dias) têm alíquotas diferentes: 22,5% até 180 dias e 20% acima disso. Já os fundos de longo prazo seguem a tabela regressiva padrão.

Fundos de ações

Os fundos de ações possuem tributação mais simples. A alíquota do Imposto de Renda é fixa em 15%, independentemente do prazo de aplicação. O recolhimento ocorre somente no momento do resgate, sem a incidência de come-cotas.

Essa estrutura favorece o investidor de longo prazo, permitindo o diferimento do imposto até o momento da saída do fundo. Ganhos obtidos com movimentações internas do fundo não são tributados diretamente pelo cotista, mas se refletem no valor da cota.

Fundos imobiliários (FIIs)

Os fundos imobiliários têm regras específicas. Para investidores pessoa física, os rendimentos distribuídos mensalmente são isentos de Imposto de Renda, desde que o fundo atenda a certos critérios:

- Ter no mínimo 50 cotistas;

- As cotas devem ser negociadas exclusivamente em bolsa ou mercado de balcão organizado;

- O cotista não pode deter mais de 10% das cotas do fundo.

Por outro lado, ganhos de capital na venda de cotas são tributados à alíquota de 20%, e o recolhimento é de responsabilidade do investidor, por meio de DARF. É fundamental manter controle sobre essas operações para evitar inconsistências na declaração anual.

Em 2025, houve discussões sobre o fim da isenção nos FIIs, mas a proposta foi derrubada no Congresso, mantendo o benefício para os investidores.

Fundos incentivados e mudanças recentes

Fundos incentivados, como os FI Infra, que investem em debêntures de infraestrutura, continuam isentos de IR sobre os rendimentos para pessoa física. No entanto, há uma crescente pressão regulatória para revisar essas isenções.

Em outubro de 2025, o Congresso rejeitou uma proposta que visava tributar esses fundos, mas o tema permanece em pauta.

Para ficar ainda mais claras as explicações, veja a tabela abaixo:

Exemplos práticos de tributação em fundos de investimento

Para ilustrar como a tributação em fundos de investimento funciona na prática, veja abaixo quatro cenários comuns enfrentados por investidores pessoa física. Esses exemplos ajudam a visualizar o impacto direto dos impostos sobre o retorno líquido e a importância de conhecer as regras específicas de cada tipo de fundo.

Exemplo 1: Fundo de Renda Fixa com Come-Cotas

João investiu R$ 100.000 em um fundo de renda fixa de longo prazo. Após seis meses, o fundo teve uma rentabilidade de 5%. Em maio, o sistema de come-cotas é acionado, e o imposto é recolhido automaticamente.

- Rentabilidade bruta: R$ 5.000

- Alíquota aplicável (até 180 dias): 22,5%

- Imposto retido: R$ 1.125

- Rentabilidade líquida: R$ 3.875

João não precisa declarar esse imposto manualmente, pois o fundo já recolheu via come-cotas. No entanto, ele deve informar os rendimentos na sua declaração anual.

Exemplo 2: Fundo de Ações com resgate após 2 anos

Maria aplicou R$ 50.000 em um fundo de ações e manteve o investimento por (2) dois anos. Ao resgatar, o valor da cota havia subido para R$ 65.000.

- Ganho de capital: R$ 15.000

- Alíquota fixa: 15%

- Imposto devido: R$ 2.250

Esse imposto é retido na fonte pelo administrador do fundo no momento do resgate. Maria verá o valor líquido já descontado em sua conta.

Exemplo 3: Fundo Imobiliário com venda de cotas

Carlos comprou cotas de um FII por R$ 10 cada e vendeu por R$ 12 após seis meses. Ele tinha 1.000 cotas.

- Ganho de capital: R$ 2.000

- Alíquota: 20%

- Imposto devido: R$ 400

Como o imposto não é retido automaticamente, Carlos precisa gerar um DARF e pagar até o último dia útil do mês seguinte à venda. Se não fizer isso, poderá cair na malha fina.

Exemplo 4: Fundo Incentivado de Infraestrutura

Fernanda investiu R$ 200.000 em um FI Infra. Ao longo do ano, recebeu R$ 12.000 em rendimentos.

- Tributação: isento para pessoa física

- Rentabilidade líquida: R$ 12.000 (sem desconto de IR)

Essa isenção torna os FI Infra especialmente atrativos para investidores que buscam renda periódica com eficiência fiscal.

Impactos para o investidor

A tributação em fundos de investimento afeta diretamente o retorno líquido, ou seja, o que realmente entra no bolso do investidor. Uma estratégia fiscal bem estruturada pode representar uma diferença significativa no longo prazo.

Para investidores pessoa física, é essencial considerar:

- O prazo de aplicação e a tabela regressiva;

- A mecânica do come-cotas, que antecipa o imposto;

- A responsabilidade pelo recolhimento em fundos imobiliários;

- A possibilidade de isenção em fundos incentivados.

Consultores financeiros e gestores de patrimônio devem ir além, avaliando o impacto tributário na composição de carteiras, na sucessão patrimonial e na eficiência fiscal dos produtos recomendados.

____

Sim, a tributação em fundos de investimento é um tema complexo, dinâmico e de grande relevância para quem busca maximizar seus resultados financeiros. Com as recentes mudanças e propostas em discussão, torna-se ainda mais importante contar com orientação especializada.

Quer entender como a tributação em fundos de investimento pode impactar sua estratégia e descobrir soluções personalizadas para otimizar seus investimentos? Conheça as soluções tributárias da Tax Advice e leve sua gestão patrimonial a outro nível.

Confira também: Imposto de renda pessoa física